搜索

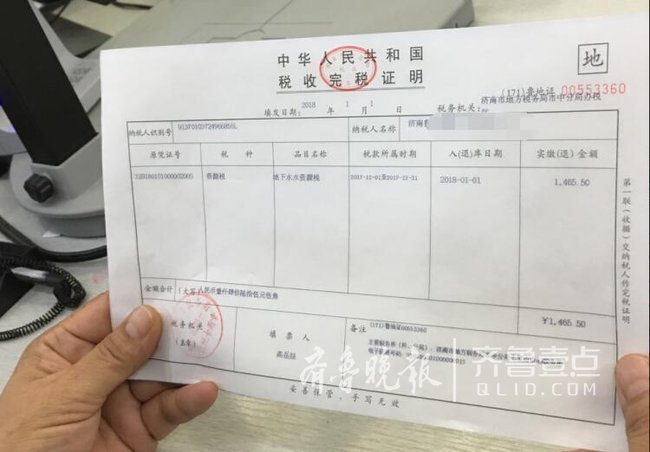

2018年1月1日是我省水资源税开征的第一天。上午8时许,记者走进济南市地税局市中分局办税服务大厅,济南鲁冠混凝土有限责任公司正在办理水资源税纳税申报事宜。在地税工作人员现场辅导下,纳税人按要求填写了纳税申报表,窗口工作人员顺利开出金额为1465.5元的水资源税税票。这是我市同时也是全省第一张水资源税税票,标志着水资源费改税工作已经平稳过渡,取得阶段性成果。

“费改税后,这个月比上个月少交1000多块钱!”上述公司财务负责人许家英称,12月份是水资源费改税的第一个月,他们公司用了977方水,由原来的水资源费2.9元/方,改为现在的水资源税1.5元/方后,公司税负减少一千多。

按照国家扩大水资源税改革试点工作的统一部署,自2017年12月1日起,在我省试点征收水资源税。水资源税由地税部门负责征收。

开征水资源税,有利于发挥政府调控作用、运用税收杠杆调节用水需求,完善资源有偿使用制度和生态补偿机制,加快建立绿色生产和消费的政策导向;有利于增强企业社会主体节水意识和动力,加快创新技术提高用水效率、优化用水结构,减少不合理用水需求;有利于倡导简约适度、绿色低碳的生活方式,在全社会形成陈锡资源、节约资源的风尚。

水资源“费改税”工作启动以来,济南市地税局积极协同财政、水务等部门建立了“纳税人自行申报、水务核准、地税征收、联合监管、信息共享”的工作协作机制,对水资源税纳税人联合开展政策宣传、纳税辅导,扎实推进了水资源“费改税”工作的顺利进行,确保水资源税顺利开征。

据悉,水资源税的征收对象为地表水和地下水。地表水是陆地表面上动态水和静态水的总称,包括江、河、湖泊(含水库)等水资源。

开征水资源税后,对城镇居民生活用水负担暂无影响。